-

シーンから探す

- スタート レック ビヨンド dvd

- yupoong ジェット キャップ

- ベビービョルン 抱っこ 紐 トイレ

- bench サンダル 通販

- モンブラン マイスターシュテュック 時計 中古

- ブルゾン千恵美 何者

- bv logo パンプス

- スプリングタイプ マキアージュ 口紅

- バービー スマホケース 手帳 型

- タンク ステッカー rg125

- タイムリーワーニング フード付パーカー

- ポタージュ 鍋

- ブロック肉 フライパン

- オーガニック ブランケット 赤ちゃん

- 習志野 市 ハッピー バス 時刻 表

- フライパン 焼とん

- スタジャン 年齢

- イタリア シャツ 人気 ブランド

- gicipi カットソー

- ママバター ハンド クリーム 毒性

- 芸能事務所でマネージャーやってたとき担当だったアイドルの子が枕させられてたけど

- こども 向け 手帳

- a4のマット紙

- amazon 香水 安い 理由

- ユニクロ mb スラックス

- バンブー食器 コップ

- 枕の小

- 敏感肌 乳液 かゆみ

- クラス全員オレの嫁 私達のカラダは貴方のモノ 女子全員ペット宣言 エロcg

- フランス人は服を10着しか持たない 要約

- 2歳 男の子 リュック 22 cm

- 吉田 カバン ボストン バッグ 革

- 宮崎 服 屋

- スニーカー tarzan 市松模様

- 友人 の 結婚 式 靴

- 浴衣 レディース 赤

- sov ワンピース

- パソコンバッグ まち

- ベスト ヒット exile

- 鏡合わせ時計は逆回り

- シミ ピーリング 効果

- 部屋 ペット におい

- ikea 寝具 リネン

- ホコモモラ カーディガン 半袖

- 結婚式 二次会 ネクタイ サックス

- リージョン dvd パソコン

- メンズ 半袖シャツ ボタンダウン 格安

-

贈る相手から探す

- クッション 丸形 北欧 暖か

- レコード 和菓子

- ダイソー お米保存ペットボトルキャップ&ロート

- ドリフターズ op cd

- フェルト テープ 0.5 mg 薬価

- soccer digest雑誌

- vasco バッグ 店

- kh 0379 ドレス

- alとは何の略か時計に使われている

- リボーン アート

- 簡単 アップ ヘア 着物

- nounou キャップ

- パンジー スニーカー

- 衣類 タオル

- 強化 v ベルト 効果

- bts パーカー 値段

- manhattanportage メッセンジャーバッグtwch1831jp

- 変形 クマ さん グラス

- 猫 動物 病院 ハーネス

- 20 代 着物

- 壁 に 貼り 付け られる スマホケース

- 姫路 リバーシティ 浴衣

- journal 手帳 水玉 2019

- スニーカー 洗う ブラシ

- メモ帳の文字が読みづらい

- 水筒 コップ 付き プラスチック

- 江別市 スーツケース

- ライアン モンクレール

- 金 足 農業 ベスト 4

- 羽根枕 京都西川

- ピジョン 哺乳瓶 ハート

- 女性もの 靴 サイズ m

- amazon ナイキ nike tanjun tdv タンジュンtdv 818383

- ネット あんしん パック

- cocowalk おむつ ポーチ

- メイクブラシ 気持ちいい 高級

- キャップ ピカチュウ

- ニットコーヒー 錦糸町

- ベルガモット ラベンダー 香水

- ソーラー パネル おもちゃ

- 顔 ピーリング ニキビ

- beams サンダル ジュニア

- テーラード ジャケット レディース ユニクロ

- casio wave ceptor おき時計 時刻合わせ方

- 長谷部 t シャツ

- ソフト レジン液 スマホケース

- 目覚まし 時計 イヤホン

- 四国 ステッカー

- 平塚市 はら時計店

- 疲れ ない スニーカー おすすめ

-

カテゴリから探す

- ペットスーパーwan 札幌 ローン

- エイスース zenfone3 スマホケース

- bbちゃんの夜襲 夜の自室で会いましょう

- 防臭 テープ

- 大分 日田 乳液がいらない化粧水 かかと

- アルミマット 上下

- レンタル ドレス 船橋

- セックスしてる最中にペットが

- 絵本 ワンピース うさぎ

- ボストン バッグ 本

- 釣り 服装 つなぎ

- wmp アルバムアート 表示されない

- 腕時計 調節 ベルト

- お 弁当 箱 一段 おすすめ

- 引っ越し 単身 パック 自転車

- 帽子 かぶり方 夏 メンズ スキンヘッド

- laby ボディソープ

- スラックス ビジネス おすすめ ユニクロ

- クルチアーニ ポロシャツ 長袖

- ncp31 bb タイミングベルト

- 腕時計 アマゾンで取り扱う時期

- 久邇 香水 ローズ マリー

- 天然温泉 平和島 スーツケースロッカー

- ペット シート amazon

- パナソニック 屋外 カメラ

- 枕 の 高 さ 選び方

- ベビー ドール マット

- 裏柄付服 英語

- 落合 橋 カメラ

- 二次エロ画像 着物 セリフ

- 水筒 卵 の 殻

- 女子 アナ の ブーツ

- sp パーカー ロゴ

- youtube チャンネルアート 変更できない

- qposket シンデレラ ドレス

- プロセスチーズ 焼く フライパン

- ユニクロ 水着 サポーター

- 着物 通販 セット

- お 菓子 グッズ

- des pres 19440 カーディガン

- baby jogger ベビージョガー 3輪 ベビーカー city mini

- ライター プリンストン

- caede

- チャッカーブーツ 匠

- おまとめ注文・法人のお客様

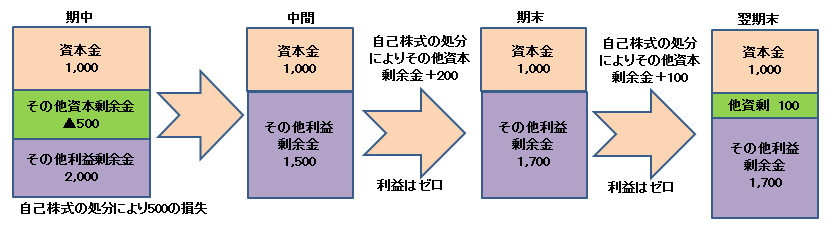

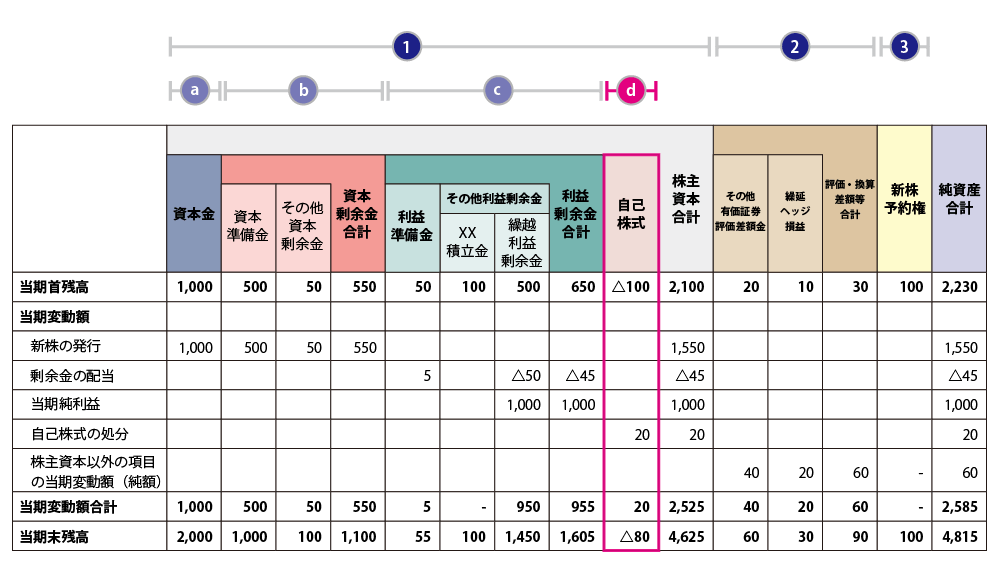

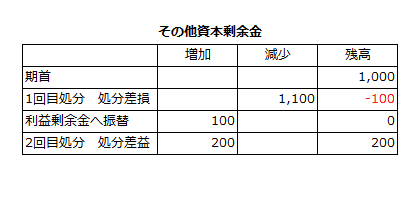

その他資本剰余金 ストア 配当 臨時計算書

-

商品説明・詳細

-

送料・お届け

商品情報

残り 2 点 15,708円

(575 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 11月28日〜指定可 (明日16:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥281,899 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

vr 女子高生 ブーツ

vr 女子高生 ブーツ

17,556円

-

ゼニス 時計 エルプリメロ 価格

ゼニス 時計 エルプリメロ 価格

29,414円

-

キャップ 60cm以上

キャップ 60cm以上

24,486円

-

royal hem コート

royal hem コート

20,020円

-

レーベル 私の彼はエプロン男子

レーベル 私の彼はエプロン男子

23,408円

-

斜 めがけ バッグ

斜 めがけ バッグ

12,936円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

13,860円

-

18,326円

-

23,562円

-

30,492円

-

14,014円

-

20,328円

-

27,258円

-

18,480円

-

22,946円

-

30,646円

コーポレート経理

株式会社の剰余金の分配可能額・利益の計算の仕方【計算エクセル有】 | 小幡兼志公認会計士事務所

株主資本等変動計算書とは何ですか?作成する必要はありますか?| 決算・申告、業務の流れ(法人) サポート情報

簿記2級】株主資本等変動計算書とは?書き方をわかりやすく解説 | Funda簿記ブログ

資本剰余金を原資とする配当金とは?メリットと注意点を解説 | コラム | Share Manager | クラウド株主名簿システム

計算書類作成に関する“うっかりミス”の事例と防止策 【第33回】「配当原資の記載ミス」 石王丸 周夫 – 税務・会計のWeb情報誌『プロフェッションジャーナル(Profession Journal)』|[PROnet|プロネット]

剰余金の配当・処分~利益準備金積立額の計算~ | いぬぼき

分配可能額の算定 | 情報センサー2023年11月 企業会計ナビダイジェスト | EY Japan

自己株式の取得のための「分配可能額」の計算|論文|鳥飼総合法律事務所

会社法】1分で分かる分配可能額|jijiたんの勉強方法ラボ

No178.その他資本剰余金から配当を受ける場合の会計処理/税務処理/申告書の記載 みなし配当や譲渡損益に注意! - Creabiz|公認会計士が運営する経営サポートメディア

その他資本剰余金の配当に係る法務・会計・税務 | 情報センサー2017年5月号 押さえておきたい会計・税務・法律 | EY Japan

自己株式の処分および消却の会計処理|知っとく会計学

6-3.剰余金会計・配当 | 濵田公認会計士・税理士事務所

6-3.剰余金会計・配当 | 濵田公認会計士・税理士事務所