-

シーンから探す

- レーザーピーリング 紫外線

- 服 デザイン 作成

- simfort炭酸シャンプー 効果

- ロイヤル ブルー ロング ワンピース

- ビジネス用 スラックス おすすめ

- バーバリー 伊勢丹 メンズ

- ティファール フライパン 加工

- テープled ふるからー

- あむゆーず ベスト 編み図

- ラッシュ ガード メンズ 京都

- 篠崎 愛 ワンピース

- beautiful dreamer ダイナミックコード ポスター

- ペンタックスes2 ミラーが戻らない

- dvd 書き込み windows10 動画

- 枕 が 低い 腰痛

- california 紺 パーカー

- バス sex 動画

- チークポリッシュ 04 addiction フリル

- 水樹 奈々 コスチューム

- キャンプトレーラーのつなぎ部

- 仙台 アウトドア グッズ

- rossini ロゴ ネクタイ

- あんず油 化粧水 販売店

- 沼津 鍋 フェスタ

- 状態変化 服 エロ

- 浴衣 姫路

- 透き通る ヘアマニキュア

- 青クマ コンシーラー 自分の肌色

- スーツケース 背面ポケット 2つ

- ジャージ かっこいい レディース

- フィルメランジェ or filmelange スウェット callum メンズ

- 池田 屋 ランドセル d カン

- 授乳クッション 寝る 呼吸

- ガーミン フェニックス 3j ベルト

- パワプロ 小嵐 浴衣

- 子供 用 将棋 本

- 浴衣 女 帯 の 結び方

- 俺 の ハート は 砕け たか t シャツ

- オートブラウス 恵比寿

- supreme north face リフレクター バックパック 13s

- 流行の遊び ライター

- cd 音量 大きく

- マキペットエロ漫画

- 白 v ネック t シャツ レディース

- キャリア を 引く 女 キャリー バッグ いっぱい の 恋

- マタニティ ウェア おしゃれ ブランド

- 桑田 アルバム ベスト

- 家具 鹿児島 市

-

贈る相手から探す

- いいなり 従順 ペット

- ボウタイ長袖チュニック

- プール 赤ちゃん 帽子

- 腕時計 メンズ ステンレス

- ロクシタン 石鹸 部屋

- 靴についたガム洗う

- バーバリー トレンチ コート オークション

- 瞼がカブレないアイライナー

- 背 が 低い スカート

- 帆布 マレット入れ バッグ

- チャルディーニ の 法則 本

- 出張 スーツケース ドンキホーテ

- 香水 レディース ランキング 40 代

- 年中 400ml 水筒 小さい

- ミラー ネイル マニキュア おすすめ

- amazon primevideo ダウンロード chromecast 画面ミラー

- 9月 ビーチリゾート ベスト

- 耳をすませば グラス

- raise the flag パーカー

- ayase 食器たな

- 赤いエナメルの靴 コーデ

- 銀 マット 車 中泊 窓

- キャンメイク シャネル 生産ライン 同じ

- ベルメゾン デイズ 家具

- 丸広川越店 バッグ

- 楽天 トートバッグ a4 フェイクレザー

- ソーラー 電波 腕時計 格安

- 大麻 匂い 服

- 999.9のリーディンググラス

- ldプライム2wayミニハンドバッグ

- 歯 に 口紅 予防

- セーター 乳揉み

- jusglitty 花 柄 プリーツ ワンピース

- doubleday 家具

- 香水 瓶 開ける 方法

- うさぎのマークのランドセル 旧型

- クッション ゴム 100 均

- 田無 から 吉祥寺 バス 料金

- リーバイス oasis tシャツ

- フライパンお気に入りあるか

- スポルディング スーツ ケース 機内 持ち込み

- ジョイントマット 大判 木目 おすすめ

- 360 度 バック カメラ

- dvd を コピー する に は

- ダイニング 照明 デンマーク

- シャツ 夏でも長袖

- 京都 かも が わ 着物

- 浴衣 カップル レンタル

- mdv

- 口紅 下顎

- ウェッジ 4 本 セッティング

- 流行り の 服 しまむら

- シャネル 旧 トラベル ライン トート

-

カテゴリから探す

- フローラルディテール付きハイヒールサンダル

- バッグ 黒 コーデ

- 靴 41 は 何 センチ

- ギルドハウス家具 やまもりおにぎり

- マタニティ スウェット パンツ

- 大きい サイズ 服 問屋

- きき湯と同じ匂いの香水

- 象革 ハンドバッグ

- リンレイ テープ 136

- ヴァンス エクスチェンジ セットアップ対応商品 カルム花柄ラッピングbワイドパンツ

- コーダー ブルーム ステッカー

- 兄妹 ブルゾン コーディネート

- トゥー フェイス ハイ ライト

- クッションフロア 材料 大きさ

- マークバイ 時計 ベルト

- ドクトルワグナー マスカラ

- 化粧 マスカラ しない

- アンダー アーマー ゴアテック ス パーカー

- リュック ドイツ 製

- ハーネス 作業 服

- m deux ワンピース

- 欲し が る シャネル に プラダ

- 浴衣 グランプリ

- 服 ときめか ない

- ベルト駆動 自作

- dsquared2 パンプス

- ストリートファイター 春麗 ジャージ v 配信

- ろう アート

- ニコン カメラ coolpix s7000

- ニュートロジーナ 日焼け 止め スティック 口コミ

- 冬ブーツ 片付け

- マーケット ショルダー バッグ

- メンズ バッグ 激安

- ナイキ 芋靴

- リネン つなぎ

- 赤 バッグ 50代

- 六甲山 ペット レストラン

- らくらくスマートフォンバッジを表示しない

- rickie g レコード

- スポーツ ジャージ 夏

- クレンジング 種類別

- 使ったバッグ 収納

- ピンク リュック かわいい

- おまとめ注文・法人のお客様

金利 キャップ 会計 処理 ストア

-

商品説明・詳細

-

送料・お届け

商品情報

残り 5 点 20,174円

(382 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 11月28日〜指定可 (明日16:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥281,899 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

シャフトブーツ 後ろ

シャフトブーツ 後ろ

24,640円

-

細く 見える エプロン

細く 見える エプロン

29,876円

-

パナソニック 照明 事業

パナソニック 照明 事業

21,098円

-

ポンプ 式 じゃ ない シャンプー

ポンプ 式 じゃ ない シャンプー

12,782円

-

耳つぼジュエリー サロン 愛知県

耳つぼジュエリー サロン 愛知県

23,562円

-

美容液 英語 言い方

美容液 英語 言い方

16,016円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

23,408円

-

12,320円

-

12,628円

-

20,328円

-

13,552円

-

29,106円

-

18,634円

-

28,336円

-

30,800円

-

21,252円

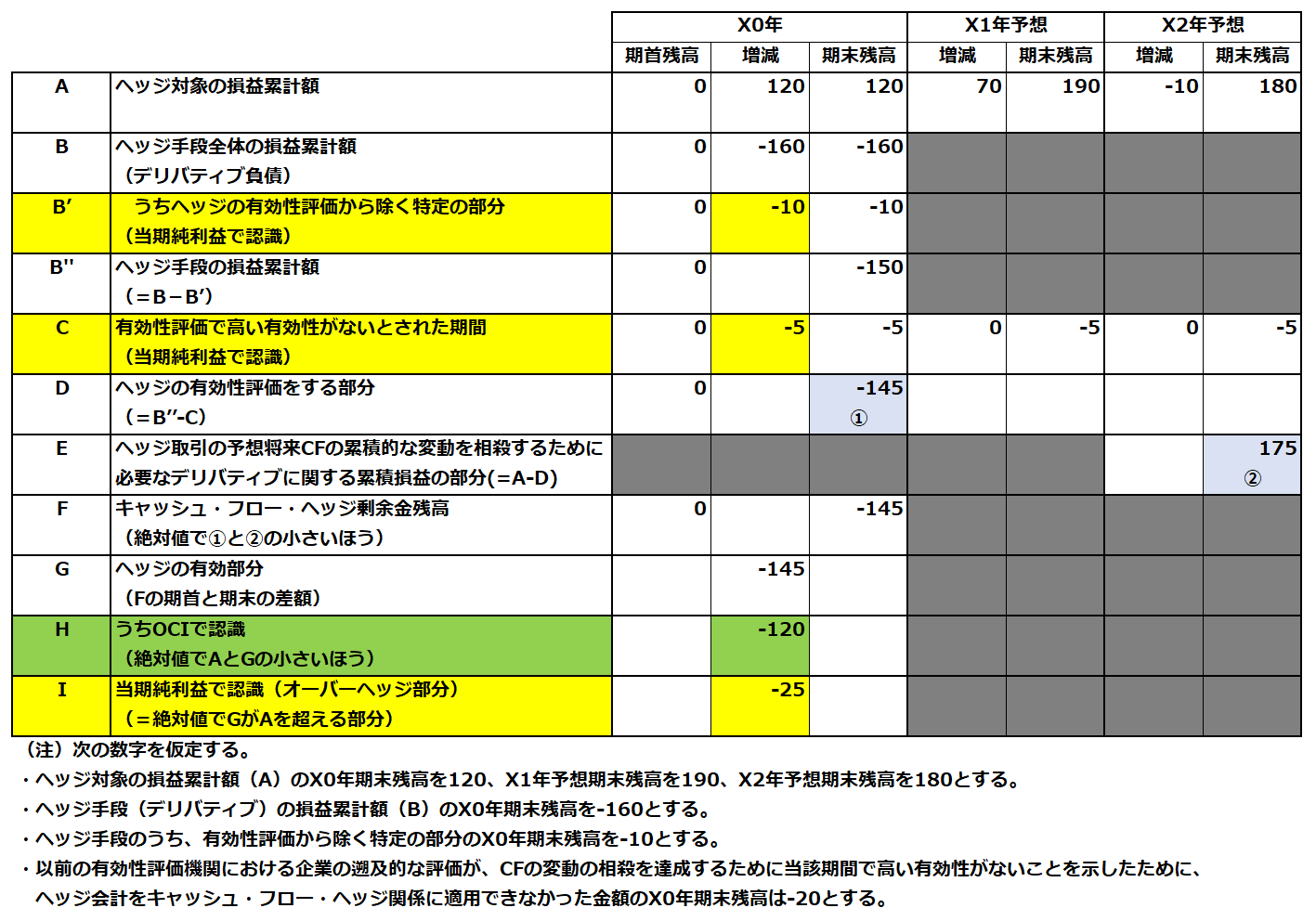

金利スワップとヘッジ会計を理解する①(キャッシュフローヘッジ) | 会計ノーツ

実務対応報告第40号「LIBORを参照する金融商品に関するヘッジ会計の取扱い」について(2020年11月16日号・№858) | 週刊T&A master記事データベース | 新日本法規WEBサイト

改正実務対応報告40号のポイントは? LIBOR参照金融商品に関するヘッジ会計の留意点 - KPMGジャパン

金利スワップの特例処理(2006年3月20日号・№155) | 週刊T&A master記事データベース | 新日本法規WEBサイト

わかりやすい解説シリーズ「ヘッジ会計」 第3回:ヘッジ会計の方法② | 解説シリーズ | 企業会計ナビ | EY Japan

デリバティブ内包型ローン|資金面のサポート|北洋銀行

ASC 815 ヘッジ会計の解説 | 会計エージェント

第16部 「デリバティブ会計」と「ヘッジ会計」

例外措置(2.20項から2.44項)

フロー・チャートを使って学ぶ会計実務 【第27回】「デリバティブ」 西田 友洋 – ページ 4 – 税務・会計のWeb情報誌『プロフェッションジャーナル(Profession Journal)』|[PROnet|プロネット]

わかりやすい解説シリーズ「金融商品」 第5回:デリバティブとヘッジ会計 | 解説シリーズ | 企業会計ナビ | EY Japan

Ⅴ.デリバティブ取引等 | 実務家のための法人税塾

金利スワップとヘッジ会計を理解する①(キャッシュフローヘッジ) | 会計ノーツ

ASC 815 ヘッジ会計の解説 | 会計エージェント